![相続・生前贈与(週刊ダイヤモンド 2023年1/7・14合併号 [雑誌])](https://m.media-amazon.com/images/I/51Vuri9lX3L._SL500_.jpg "相続・生前贈与(週刊ダイヤモンド 2023年1/7・14合併号 [雑誌])")

昨年12月16日に公表された2023年度の税制改正大綱。

長年使われてきた相続と生前贈与のルールが、65年ぶりに改正される。

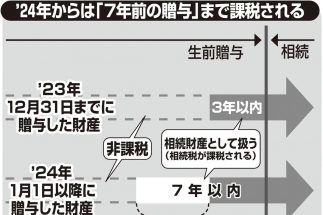

もっとも大きな変更は「生前贈与の持ち戻し期間の延長」。

生前贈与は、年間110万円までなら贈与税がかからないが、現行のルールでは、亡くなる3年前までの贈与は相続財産の先渡しとされ、さかのぼって相続税が課せられている。

これが「7年前まで」に延長されることに。

専門家によると、

「新ルールでは、亡くなる7年前までさかのぼって相続税が課税されることに決まりました。

これによって相続財産が増え、相続税の増税につながるのは間違いないでしょう」

○長生きしないと相続税が増やされる

例えば、亡くなる10年前から毎年110万円ずつ贈与していた場合、いまのルールでは合計1100万円の贈与のうち330万円分が相続財産とみなされた。

それが改正後のルールだと、670万円分が相続財産に加算されることになる。

新ルールになっても「亡くなる4~7年前の贈与は一部が控除される」という“例外”はあるものの、控除されるのはたった100万円分だ。

専門家の話では、

「今回の改正の対象になるのは2024年1月1日以降に発生した生前贈与です。

つまり、2023年12月31日までの贈与は『3年持ち戻し』のまま。

今年のうちに贈与しておけば、ルールが変わっても関係ない。

贈与から3年以上長生きすれば、2024年以降も相続税はかかりません。

例えば、今年2月9日に贈与した場合、3年を1日でも過ぎれば、

亡くなるのが2026年2月10日以降であれば、持ち戻しにはならないのです」

あわせて読みたいテーマ

オススメテーマ

関連テーマ

関連テーマ

【お知らせ】

2021年4月1日以降の価格表示に関して

当サイトに記載されている内容はあくまでも投資の参考にしていただくためのものであり、実際の投資にあたっては読者ご自身の判断と責任において行って下さいますよう、お願い致します。

当サイトの掲載情報は細心の注意を払っておりますが、記載される全ての情報の正確性を保証するものではありません。

万が一、トラブル等の損失が被っても損害等の保証は一切行っておりませんので、予めご了承下さい。