2024年の住宅ローンは変動が低位安定・固定は低下へ〜住宅ローン金利予想〜

住宅ローン金利分析チーム

コンテンツ内で紹介する商品の一部または全部は広告です。

最新の金融政策やグローバル景気の状況を踏まえた、モゲチェックの最新住宅ローン金利予想をお伝えします。

モゲチェックでは前回レポート(2023.3)にて「変動金利では安定した低金利が続き、固定金利は低下基調になる」と予想しました。しかしその後4月に就任した植田総裁のもと、日本の金融政策を司る日銀(日本銀行)が金融緩和政策を度々修正していること、また世界経済の中心・米国の金利情勢を踏まえ、

・変動金利は安定した低金利が続く

・固定金利は上昇余地は残るものの、2024年以降緩やかにピークアウトする

と見通しを修正します。

- 1.金利予想の振り返りとアップデート

- 2.米国景気と日銀の金融緩和政策修正

- 3.住宅ローン金利の見通し

- 4.比較で賢い住宅ローン利用、そして余剰資金の運用を

1.金利予想の振り返りとアップデート

モゲチェックでは住宅ローン金利の今後の見通しについて、前回レポート(2023.3)で「変動金利では安定した低金利が続き、固定金利は低下基調になる」と予想していました。これはインフレ対策として米国・欧州など先進諸国が金融環境を引き締める(景気を冷やす)ための「利上げ」による金利上昇、「逆イールド」の発生、さらにはこれらが経済ショックとして顕在化した結果である欧米銀行の経営破綻を踏まえ、徐々にグローバル景気が悪化するだろうという当時の見通しとして解説したものでした。

実際にはその後、米国の中央銀行・FRBが景気の腰折れに配慮し利上げのペースを鈍化させたこと等を主因に、米国の景気が大崩れすることなく推移してきました。また、日本では4月に就任した植田総裁による日銀新体制が矢継ぎ早に金融緩和政策を修正した影響から長期金利(10年国債利回り)が上昇し、これが住宅ローン固定金利を上昇させてきました。

今回、2023年10月末に行われた日銀金融政策決定会合の内容と米国の景気動向を考慮し固定金利に関する見通しを修正し、「固定金利には上昇余地はあるものの、2024年以降緩やかにピークアウトする」と予想します。なお、変動金利については従来と変わらず「安定した低金利が続く」と見立てています。

以下、このように住宅ローン金利の先行きを予想する理由を解説します。

2.米国景気と日銀の金融緩和政策修正

米国景気の状況

まず米国の景気についてです。

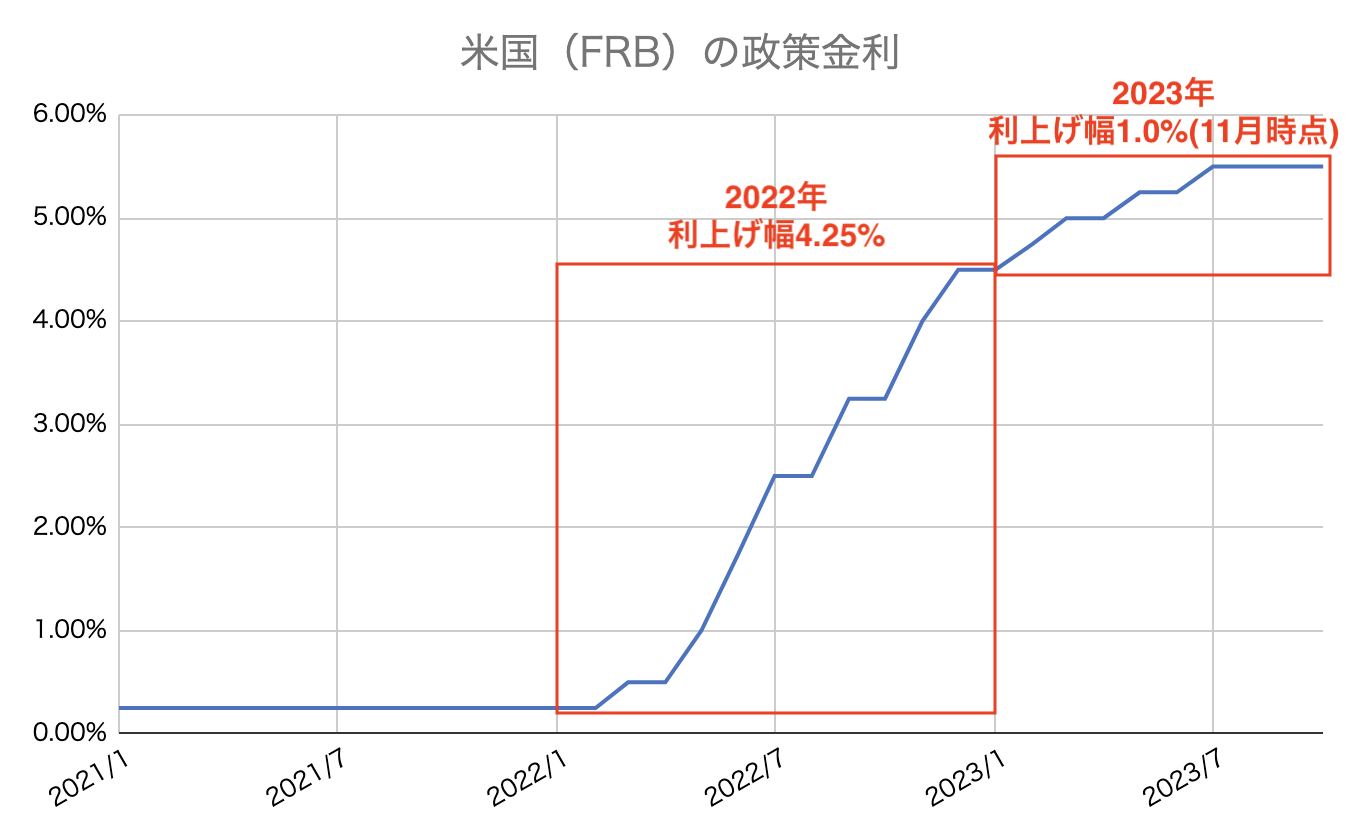

コロナ禍を経て世界的にインフレ(物価上昇)が進んだことから、2022年以降米国・欧州など主要国の中央銀行(米国ならFRB、欧州ならECB)が積極的に金融環境の引き締めを行ってきました。代表的な手法は政策金利の引き上げ、いわゆる「利上げ」であり、これによって市場金利が上昇し、景気にブレーキがかかりインフレが沈静化するというプロセスです。

利上げによって金利が上がれば預金利息が十分付くため、人々は消費するよりも預貯金にお金を回すようになり、モノやサービスの購買意欲が減退します。すると物価の高騰が止まりインフレが沈静化するのです。さらに銀行からローンを借り入れるハードルが高くなるため、住宅や自動車価格の下落、また雇用条件の悪化といった形で、景気にとって逆風となるのです。

- 企業:融資条件の悪化で設備投資を控え新規雇用が創出されなくなったり、従業員の給料を抑制しようとする

- 個人:消費を抑えて預貯金を増やしたり、ローンを組んで住宅や車を購入することを控えたりする

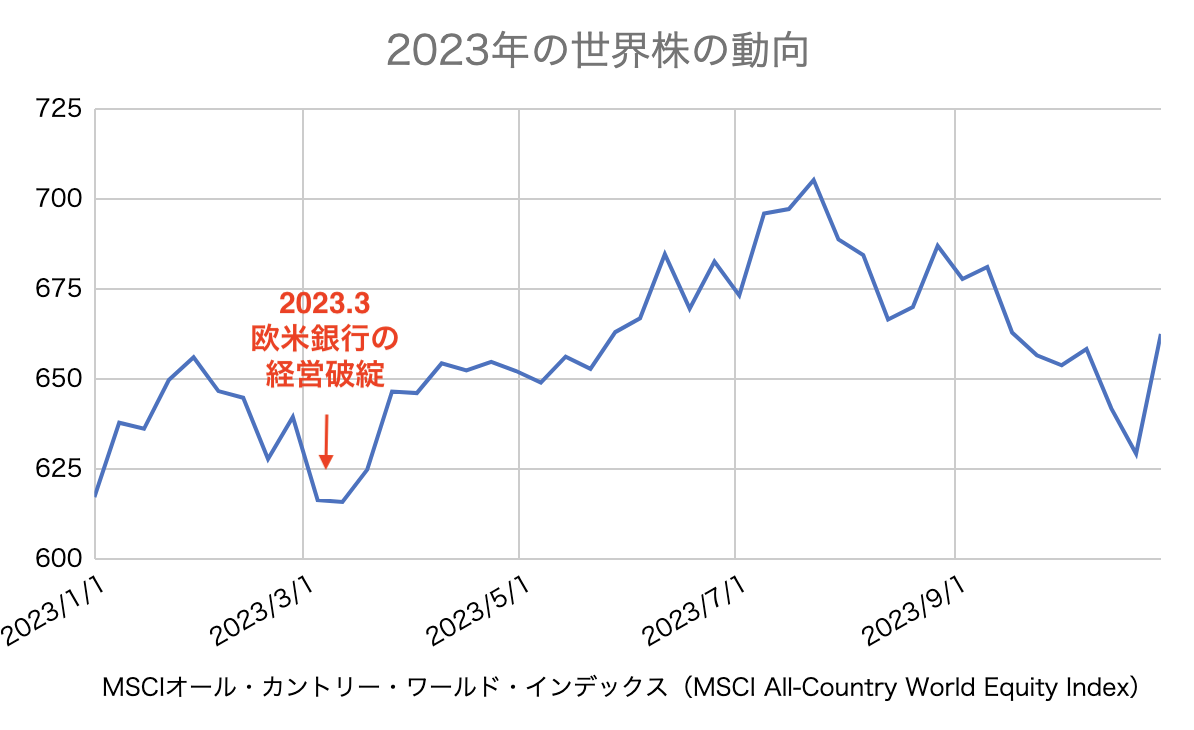

このようなインフレ沈静化・景気のトーンダウンを狙って、世界経済の中心地である米国のFRBは2022年以降に急速な利上げを進めてきました。そして景気の引き締まりが顕在化した1つの結果として、2023年3月には欧米の中小銀行が相次いで経営破綻しました。しかしその後、景気の急速な悪化が起こらぬようFRBが利上げのペースを緩めたことで、現在も景気は大崩れすることなく推移しています。

FRBは22年に急速利上げも23年はペース鈍化

欧米銀行の連続破綻後も全世界株価は大崩れせず

本稿を執筆している2023年11月時点では、FRBは「すでに高水準で推移している市場金利が景気を引き締める効果を持っており、これ以上追加の利上げをする必要がなさそうだ」とのスタンスを示しており、当面は利上げはなくとも米国では高金利の状況が続くと見られます。

ただし金融引き締めの効果でいずれ緩やかに景気が減速し始めるとみられること、また、2024年に米国では大統領選挙が予定されており、政治的な観点からも高金利が許容されない状況になっている可能性も相応に高いでしょう。そのため、2024年中にはFRBが金融引き締めから金融緩和に転じ「利下げ」が行われるとモゲチェックでは考えています。

米国インフレ率は22年6月をピークに低下傾向

日銀の金融緩和政策修正

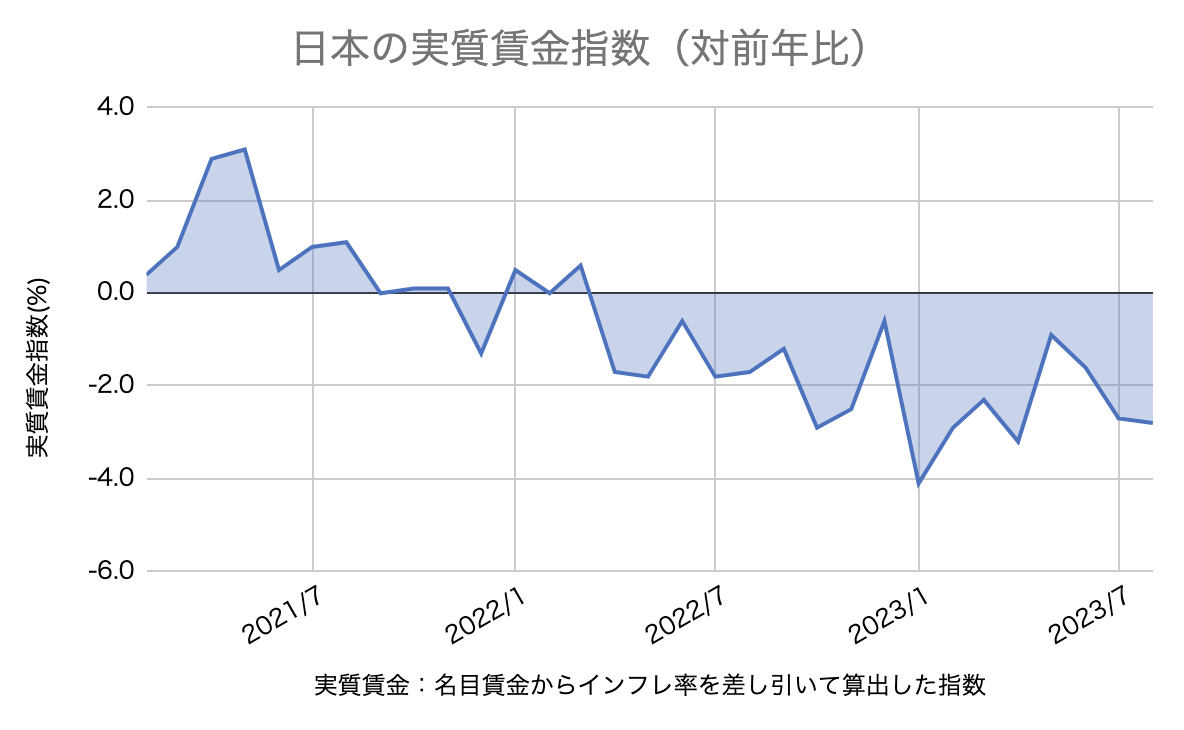

一方、日本は少々状況が違っています。欧米諸国同様にある程度物価上昇が進みましたが、あくまで海外の物価上昇に伴ってモノの値段が上がる「コストプッシュ・インフレ」であり、日銀が目指す「実質賃金の上昇を伴うインフレ」には至っていません。現在の日本は労働者が実際に受け取る給与である名目賃金は少なからず上がっているものの、それ以上に物価上昇が激しいため、実質的に賃金が目減りしています。

日本の賃金は実質的に目減り

本来、「賃金が上がる→消費が活発になってモノへの需要が高まる→物価が上がる」というのが好ましいインフレの姿(ディマンドプル・インフレ)です。日銀は自らが望むようなインフレが起こっていないことを背景に、

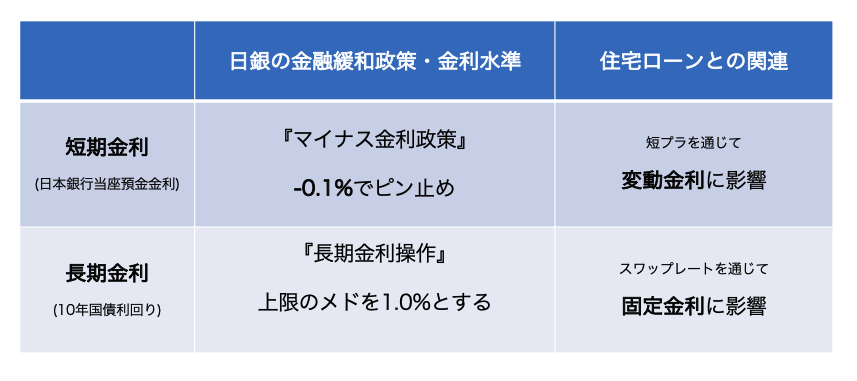

・短期金利:-0.1%のマイナス金利

・長期金利:0%から一定のプラスマイナス幅での値動きにコントロール

と大きく二段構えの金融緩和政策を2016年から続けてきましたが、2022年以降は海外の金利上昇の影響で後者の長期金利操作の維持が難しくなってきました。そして、

・22年12月:長期金利の上限を0.25%→0.5%に拡大

・23年7月 :長期金利の上限は原則0.5%とするが、最大1%まで許容

・23年10月:長期金利の上限のメドを1%に設定

と相次いで政策を修正してきました。

11月上旬時点では長期金利は約0.9%です。米国の金利情勢次第では上限の1.0%を多少超える可能性もあるため、0.1%〜0.2%程度の上昇余地があると見ていいでしょう。

2023年11月時点での金融緩和政策

本来長期金利の操作は「長期金利がゼロ%付近で推移する」ことを目的としており、「ゼロ%”付近”とは具体的にどの程度か」を示す目的で上下の幅が設定されてきました。しかし「現在の1%という上限設定は果たしてゼロ%”付近”と言えるのか?」という観点で疑問が残ること、また最近の矢継ぎ早な政策修正を踏まえると、可能性の話としては遠くない将来に長期金利の操作自体を廃止することもありえるでしょう。

ただし、金融緩和の根幹となっているマイナス金利政策については、長期金利の操作よりも修正が先になると考えています。「長期金利→短期金利」の順でのテコ入れになると思われることや、短期金利の利上げは本格的な金融引き締めであり、長年金融緩和が続いてきた日本国内では大きなインパクトを持って受け止められ、日銀の想定以上に景気に急ブレーキがかかる可能性があるためです。

======================================

【Pick Up】▼低金利住宅ローンのオススメ3選!

【1位】auじぶん銀行

住宅ローン総合満足度No.1!トップクラスの低金利と団信保障が魅力的!

【2位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【3位】住信SBIネット銀行

無料の「スゴ団信」がスゴい!業界最低水準の低金利が魅力的!

======================================

3.住宅ローン金利の見通し

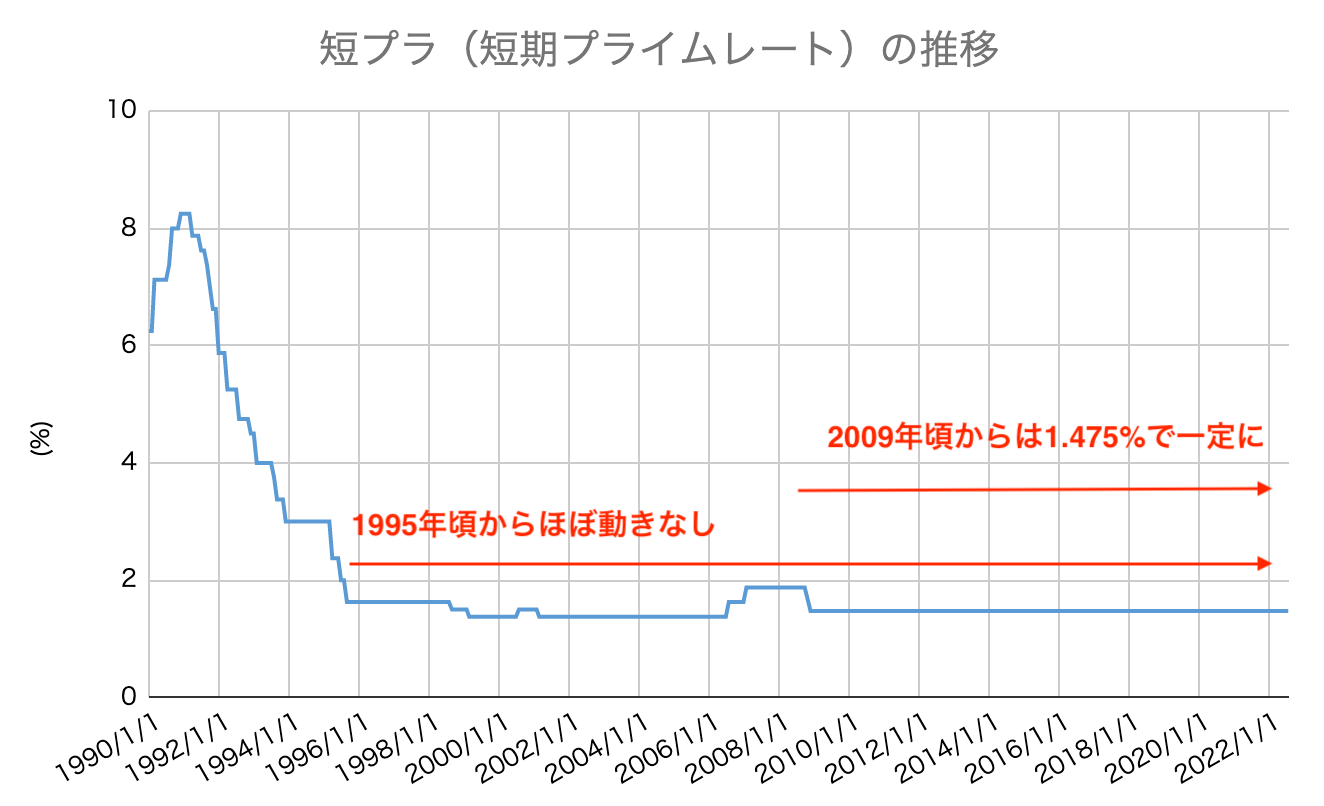

さて、日銀の金融緩和政策と住宅ローン金利は「短期金利は変動金利に影響」「長期金利は固定金利に影響」という関係性です。短期金利は短プラ(短期プライムレート)という金利指標を通じ住宅ローン変動金利に、そして長期金利は金融機関が変動金利・固定金利を交換する金利取引のレート(スワップレート)を通じて、住宅ローン固定金利に影響します。

このうち、変動金利のベースである短プラは2009年頃から全く変化していません。実は2016年に日銀がマイナス金利政策を導入した際ですら銀行は短プラを引き下げておらず、もし今後日銀がマイナス金利を撤廃したとしても、銀行は短プラを引き上げる論理的な理由がないということになります。

また、日本の住宅ローン利用者のうち約7割が変動金利を利用しているという実態(※)や、住宅ローン顧客獲得競争が変動金利を中心に行われている点も踏まえると、金融機関にとって変動金利を引き上げることのハードルは非常に高いということになります。

ここまでが、モゲチェックが

- 変動金利は安定した低金利が続く

- 固定金利は当面上昇が続くものの、2024年以降緩やかにピークアウトする

と考える理由となります。

- 変動金利:短プラが上がる可能性が低いことや銀行の競争環境から、安定した低金利が続く

- 固定金利:日銀の政策修正と米国金利高止まりの中、長期金利に0.1%〜0.2%の上昇余地あり。固定金利は当面0.1%〜0.2%程度は上昇する可能性あるが、2024年以降はピークアウトへ

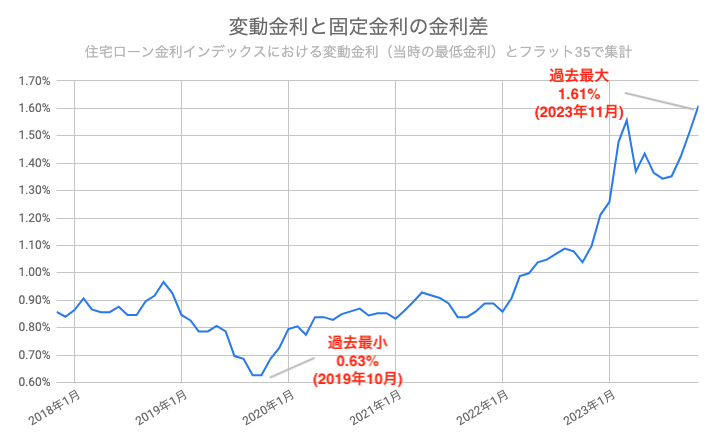

なお、「変動金利は低下・固定金利は上昇」という状況が続いていることでその金利差は拡大しています。モゲチェックの分析では2023年11月時点で変動・固定の金利差は約1.6%です。これは借入額3,500万円・35年返済とすると、固定金利の方が約1,100万円も総返済額が多くなることを意味します。また、変動金利を中心とした銀行間の顧客獲得競争が激しい(2023年11月のマンスリーレポートでも解説)ことも踏まえると、安定した低金利が続くと考えられる変動金利の方が魅力的な状況だと考えています。

4.比較で賢い住宅ローン利用、そして余剰資金の運用を

変動金利は安定した低金利が続き、固定金利については当面上昇するも2024年以降ピークアウトすることを予想しました。

しかし、住宅ローンは通常35年間と長い付き合いになります。今後も世界景気次第では急速に金利が上昇する局面を迎える可能性もゼロではありません。不確実な将来への対応策としては、

- 住宅ローンは借りすぎに注意

- ローンを比較する

- 貯蓄&運用で資金を確保する

に尽きると考えています。

住宅ローンは借りすぎに注意

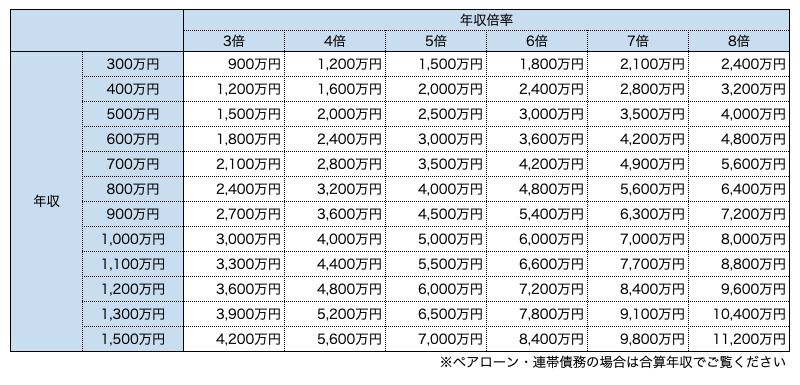

そもそも収入に対して過大な住宅ローンを借りないことも重要です。借りすぎかどうかは借入額を年収で割った「年収倍率」でチェックしてみましょう。年収倍率は7倍以内、家計に余裕を持ちたいのなら5倍以内に収めると良いでしょう。

年収倍率早見表

住宅ローンを比較しよう

全国どこにお住まいの方でも、住宅ローンは比較することによって低金利のローンを選んだり借り換えることが可能です。

下図のように、ネット銀行・メガバンク・地銀・フラット35とさまざまな金融機関が住宅ローンを提供しており、その多くは全国に対応しています。

仮に3,500万円・35年返済の住宅ローンなら、金利が0.1%下がると総返済額が約70万円安くなります(※)。

住宅ローンは借り入れ開始から最初の10年で利息総額のおよそ半分を支払うことになるため、より早期に住宅ローンを比較・見直しし、低金利のローンを利用することがおすすめです。

======================================

【Pick Up】▼住宅ローンは複数申込み・比較を。おすすめトップ3!

【1位】auじぶん銀行

住宅ローン総合満足度No.1!トップクラスの低金利と団信保障が魅力的!

【2位】PayPay銀行

トップクラスの低金利!スピーディな審査とオンライン完結がGood◎

【3位】住信SBIネット銀行

無料の「スゴ団信」がスゴい!業界最低水準の低金利が魅力的!

======================================

※35年返済ローンの平均償還期間を19年と仮定

貯蓄&運用で資金を確保

住宅ローンを比較し無理のない金額で組めたからといって、浮いたお金を浪費していいというわけではありません。

モゲチェックでは「住宅ローンを借りすぎない + 変動金利で低金利の恩恵を受ける + 資産運用」を3点セットで考えることをオススメしており、無理のない金額を変動金利で借りて、家計に余裕が出たらNISAやiDecoなどを活用し資産形成に取り組むと良いでしょう。

しっかり資産形成ができれば、もし将来的に金利が大幅上昇することがあっても、

- 繰り上げ返済の資金に回す

- 住宅ローンの返済が苦しければ、生活資金に回す

- 最悪、住宅を手放すこともできる(引っ越し資金や、売却時に手出し金が発生しても穴埋めできる)

といった選択肢を持つことができます。住宅ローンを比較検討して低金利のローンを使うことができたら、ぜひ浮いた資金の貯蓄&運用を心がけてください。

- 変動金利は低金利が続く可能性が高く、モゲチェックでは変動金利の利用をオススメ

- 固定金利は当面上昇も2024年以降低下へ

- 住宅ローンは「比較」と「貯蓄&運用」がセット!借りすぎにも注意

最後に、モゲチェックではピッタリの住宅ローンを提案するサービス「モゲレコ®」を提供しています。ご利用無料で、全国各地の金融機関からその人に合った住宅ローンをご提案します!ぜひご利用ください。

ピッタリの住宅ローンを

一括比較・申込み

住宅ローン提案

モゲレコ

住宅ローンをこれから借りる方

新規借り入れはこちら

住宅ローンを見直したい方

借り換えはこちら

※本稿の内容を転載・掲載いただく際は、出典「モゲチェック調べ」との明記をお願いします。ウェブ掲載の場合は、下記リンクの記載もお願いします。

https://mogecheck.jp/articles/show/Mye15AOPqL87q6Gxj9Dv

変動金利・固定金利の違いとは?

特徴やメリット・デメリットを解説

住宅ローンの基本的な金利タイプで、年2回(4/1と10/1)見直しされることから変動金利と呼ばれています。

金利の急変動で利用者が困らないよう、返済額を5年間据え置く「5年ルール」や月々の返済が25%以上増えないようにする「125%ルール」を設定している金融機関も多く存在します。固定金利に変更するオプションが付帯しており、金利上昇時には固定金利に切り替えることも可能です。

| 変動金利のメリット・デメリット

メリット:銀行間の低金利競争が激しく金利水準が低いため、月々の返済額を抑えることができます。

デメリット:将来金利が上がり、月々の返済額が増えるリスクがあります。対策として、金利が低いうちにしっかり貯蓄をして万が一の金利上昇に備えると良いでしょう。

| 5年ルール・125%ルールとは?

5年ルールとは、変動金利が上がっても月々の返済額を5年間一定とするルールです。5年ルール有りの場合、最初の5年間は変わらず、6年目から返済額が増えることになります。5年ルール無しの場合、翌月や翌々月から返済額が増えます。

金利が上がっても返済はすぐには増えず、5年間は変わらないというメリットがある一方、6年目になるまでは本来より低額での返済となり、完済時に未払利息が発生する可能性がある点がデメリットとなります。

125%ルールとは、5年ルールを適用している金融機関で返済額が増える際、今までの返済額の1.25倍を上限とするルールです。例えば従来の月々の返済が10万円の場合、返済がどれだけ増えても12.5万円が上限となります。

返済額が増えても上限値があるのがメリットとなる一方、5年ルール同様に本来よりも安く返済が進むため、予定通りに残高が減らず完済時に高額返済が必要となる可能性がある点がデメリットです。

| 変動金利の推移・相場は?

変動金利はバブル崩壊以降、ほぼ一貫して低下傾向にあります。ネット銀行の住宅ローン参入や日本銀行のマイナス金利政策により、現在は変動金利が顧客獲得競争の主戦場となっています。

auじぶん銀行や住信SBIネット銀行、PayPay銀行といった主要ネット銀行は0.2%〜0.3%台、みずほ銀行や三井住友銀行といったメガバンクでは0.3%〜0.4%台、地方銀行では0.3%〜0.6%台が相場です。

| 固定金利とは?

文字通り金利が変わらないのが固定金利です。フラット35のような全期間固定金利のほか、5年、10年など一定期間の金利を固定する固定期間選択型もあります。

| 固定金利のメリット・デメリット

メリット:返済額が変わらない安心感があります。変動金利より金利水準は高いものの、一定期間または全期間の返済額が変わらないため、長期の返済計画や生活設計を立てやすいことが特徴です。

デメリット:金利水準が高く、返済額が多くなります。返済中に大規模な金利上昇が起こらない限り、変動金利を使った場合に比べて固定金利を使う方が多額の返済となるでしょう。また固定期間選択型の場合、6年目や11年目など固定期間が終了するタイミングで、当初固定期間よりも高い金利に切り替わることが多いこともデメリットです。

| どんな人が変動金利・固定金利に向いている?

少しでも返済額を抑えたい方やコストパフォーマンスを重視する方には変動金利がオススメです。日本銀行の金融緩和政策や住宅ローン業界の競争激化を踏まえ、モゲチェックでは変動金利は今後も低金利が続くと予想しています。

一方、固定金利は金利や返済額が変化するリスクをなくしたい方に向いています。例えば最初の10年間が子どもの教育費がかさむ時期と重なるなど、住宅ローンの返済額が増えることをどうしても避けたい方には10年固定金利がオススメです。

| 変動金利・固定金利の利用割合

変動金利を選ぶ人の割合が年々増え続け、全体のおよそ7割とほとんどの住宅ローン利用者が変動金利を選んでいます。また、固定期間選択型は2割、全期間固定型は1割であり、年々減少しています。

(出所:独立行政法人住宅金融支援機構「住宅ローン利用者の実態調査」より)

| モゲチェックのオススメは?

モゲチェックでは低金利政策が長期化する可能性が高いとの見通しや、住宅ローン業界で顧客獲得競争が激しくなっていることから、変動金利では安定した低金利が続くと予想しています。

迷った方はまず変動金利から検討することをオススメします。最新情報は住宅ローンランキングでチェック!

著者: 塩澤・堀江

株式会社MFS

住宅ローン金利分析チーム

「モゲ澤」でおなじみの住宅ローンアナリスト・塩澤崇とチーフアナリスト・堀江勇介より、グローバル景気や金融政策を踏まえた住宅ローン金利予想・最新動向をお届けします。

中山田 明

株式会社MFS 代表取締役CEO

プロフィール

外資系投資銀行で日本初の住宅ローン証券化を手掛け、その後約10年に渡り住宅ローン証券化業務に従事してきた、日本における住宅ローンファイナンスのプロフェッショナル。フラット35を取り扱うSBIモーゲージ(現:SBIアルヒ株式会社)ではCFOを歴任。テクノロジーによる新しい住宅ローンサービスを生み出すべくMFSを創業。「住宅ローンを必要とする全ての人が、最も有利な条件で借り入れ、借り換えできる」世界の実現を目指す。

趣味は登山で、テントを背負って槍ヶ岳や剱岳、海外ではキリマンジャロやキナバル山に登頂。

経歴

- 1991年3月東京大学経済学部学部 卒業

- 1991年4月〜三井物産株式会社 入社

- 1993年7月〜モルガン・スタンレー、ベア・スターンズなど外資系投資銀行を歴任

- 2000年8月〜株式会社新生銀行(現:SBI新生銀行)キャピタルマーケッツ部部長

- 2011年8月〜SBIモーゲージ株式会社(現:SBIアルヒ株式会社)CFO

- 2014年10月〜株式会社MFS創業

主な保有資格

貸金業務取扱主任者

登壇実績

- 2021年9月金融DXサミット(日本経済新聞主催)等 登壇実績多数

関連記事

-

![日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説(2024.3アップデート)のアイキャッチ]()

日銀マイナス金利解除で住宅ローンはどうなる?変動金利予想を解説(2024.3アップデート)

日本銀行は3月18〜19日に開催した金融政策決定会合の結果、マイナス金利政策を解除することを決定しました。2016年1月以来およそ8年ぶりに、日本の政策金利がマイナス金利から実質的なゼロ金利政策へと移行することになります。 マイナス金利解除を受け、今後住宅ローン金利はどうなるのでしょうか。結論、モゲチェックでは今後も変動金利は低金利で推移し、固定金利よりも優位な状態が続くと予想します。 {template:99}![投稿日時のアイコン]()

-

![フラット35の金利予想(2024年4月)日銀イベント控え不透明感ものアイキャッチ]()

フラット35の金利予想(2024年4月)日銀イベント控え不透明感も

2024年4月のフラット35の金利は1.900%、フラット20は1.420%と、いずれも0.06%上昇すると予想します。来週19日には日銀の金融政策決定を控え、いつもより若干早めのタイミングでの本予想となりました。 依然として固定金利の水準は高く、モゲチェックとしては安定した低金利が続いている変動金利のほうが魅力的な状況であると考えています。 {template:155} {template:55}![投稿日時のアイコン]()